最近、テレビのCMで盛んに耳にするようになった「NISA」(ニーサ)という言葉。いったい、なんなのだろうか。銀行や証券会社は、とても素晴らしいもののように宣伝しており、日本証券業協会のCMでは、タレントの剛力彩芽さんが「やったー!投資家デビュー!」と大喜びしている。

このNISAは、来年1月から始まる「少額投資非課税制度」のことだというのだが、どんな制度なのだろうか。また、投資である以上は、メリットばかりでなくデメリットやリスクもあるはずだ。どんな点に注意すればいいのか。税理士の山口拓也氏に解説してもらった。

●NISAとは「年間100万までの投資」の利益が「非課税」になる制度

「現在、上場株式や公募株式投資信託(以下「上場株式等」といいます)における配当や譲渡益にかかる税率は、10.147%となっています。本来の税率は20.315%なのですが、いまは軽減した税率が適用されていたのです。しかし来年2014年の1月1日から、原則税率に戻ることになりました。

すると、税率が上がって証券市場が落ち込むことが想定されるため、税率が元に戻る2014年以降は、一定の投資額(年間100万円)までの配当や譲渡益について、この税金を非課税にするという特例ができました。これが、少額投資非課税制度(NISA)です」

このNISAの最大のメリットは「非課税」ということだろう。逆に、デメリットやリスクなど、注意すべき点として、どんなことがあるのだろうか。

(1)利益が非課税になる代わりに、損失もなかったものとされる

「通常、上場株式等の売却損は、その年の譲渡益や配当と損益通算したり、損失を翌年以降3年間繰り越したりすることができます。しかし、NISAで運用する場合は、損失も利益もなかったものとみなされ、損失がでたとしても繰り越すことができません。また、前年から繰り越されてきた繰越損失とも通算することができません」

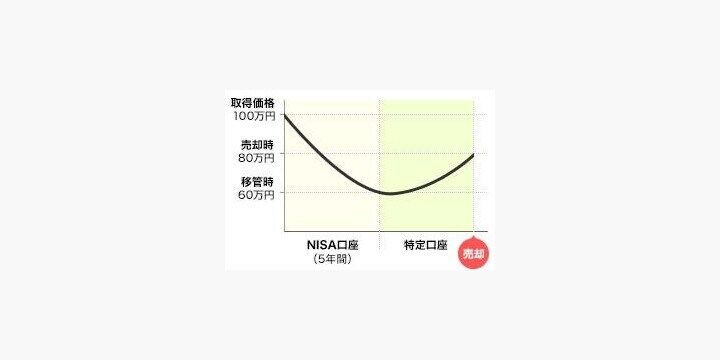

(2)NISA口座から、特定口座や一般口座に移管した場合、移管したときの時価に取得価額が付け変わるため、本来は損失をしていたとしても、課税されてしまうケースがある

「上の図のように、もともと100万円で購入し、80万円で売却した場合には、20万円の売却損がでることになります。しかし、NISA口座で5年間運用したのち、特定口座に移管した場合、そのときの時価が60万円に下落していたときは、取得価額が移管時の時価60万円とされることになります。その結果、売却時には、取得価額60万円のものを80万円で売却したことになり、逆に20万円の売却益が出たことになってしまい、そこに課税されてしまうのです」

(3)口座開設は20歳以上で、1人1口座までしか保有することができない

「口座開設には、このような制限がかけられています。また、一度開設すると、その設定期間内は、他の金融機関で口座を開設することができません。口座の設定期間は、(1)2014年~17年(2)18年~21年(3)22年~23年というように決まっており、この設定期間内で1回しか口座を開設することができません」

(4)商品やサービスは、金融機関によってさまざま

「自分がほしい商品がその金融機関にあるかどうか、しっかり確認したほうがいいでしょう。また、手数料にも違いがあります。金融機関によっては、口座開設に必要な住民票の代行取得サービスを行っているところもあります」

(5)商品を売却しても「非課税枠」を再び使うことはできない

「たとえば、2014年に、100万円の投資をNISA口座で行ったとします。同年、その100万円の商品を売却して、再度、同じNISA口座で投資をしようと思っても、その年は、非課税枠の100万円を使いきっているため、他の口座でしか運用することができません。

また、仮に今年80万円の投資を行い、20万円の非課税枠が残っているからといって、その枠を翌年に繰り越して、翌年は120万円投資できる、ということはありません」

(6)現在運用中の商品をNISA口座に移すことはできない

「新規投資が前提となるため、現在、保有している特定口座で運用している商品を、NISA口座に組入れることはできません」

(7)配当の受け取り方法に注意する必要がある

「配当の受け取りを、『株式数比例配分方式』という方法にしなければ、配当が非課税になりません。配当の受け取りの方法として、ゆうちょ銀行や銀行の預貯金口座で受け取る方法もありますが、その場合には通常の課税(20.315%)となります」

このように山口氏は、7つの注意点を指摘し、次のようなアドバイスを呼びかけている。

「説明したように注意したい項目はいくつかあります。損をしないように、いつ・どこで口座を開設するかよく注意しましょう。投資に慣れていない方は、親切にアドバイスをしてくれる金融機関がいいでしょう。また、税制は変わる可能性がありますので、最新の情報にご注意ください」

【取材協力税理士】

山口 拓也(やまぐち・たくや)

平成19年9月入所。相続・事業承継部に勤務し、主に資産税や事業承継対策、法人顧問の税務に取り組んでいる。大原簿記学校での非常勤講師としての経験を活かし、金融機関でのお客様セミナーや、行員勉強会の講師もしている。

事務所名:辻・本郷税理士法人

事務所URL:http://www.ht-tax.or.jp/

(弁護士ドットコムニュース)

最近、テレビのCMで盛んに耳にするようになった「NISA」(ニーサ)という言葉。いったい、なんなのだろうか。銀行や証券会社は、とても素晴らしいもののように宣伝しており、日本証券業協会のCMでは、タレントの剛力彩芽さんが「やったー!投資家デビュー!」と大喜びしている。

このNISAは、来年1月から始まる「少額投資非課税制度」のことだというのだが、どんな制度なのだろうか。また、投資である以上は、メリットばかりでなくデメリットやリスクもあるはずだ。どんな点に注意すればいいのか。税理士の山口拓也氏に解説してもらった。

●NISAとは「年間100万までの投資」の利益が「非課税」になる制度

「現在、上場株式や公募株式投資信託(以下「上場株式等」といいます)における配当や譲渡益にかかる税率は、10.147%となっています。本来の税率は20.315%なのですが、いまは軽減した税率が適用されていたのです。しかし来年2014年の1月1日から、原則税率に戻ることになりました。

すると、税率が上がって証券市場が落ち込むことが想定されるため、税率が元に戻る2014年以降は、一定の投資額(年間100万円)までの配当や譲渡益について、この税金を非課税にするという特例ができました。これが、少額投資非課税制度(NISA)です」

このNISAの最大のメリットは「非課税」ということだろう。逆に、デメリットやリスクなど、注意すべき点として、どんなことがあるのだろうか。

(1)利益が非課税になる代わりに、損失もなかったものとされる

「通常、上場株式等の売却損は、その年の譲渡益や配当と損益通算したり、損失を翌年以降3年間繰り越したりすることができます。しかし、NISAで運用する場合は、損失も利益もなかったものとみなされ、損失がでたとしても繰り越すことができません。また、前年から繰り越されてきた繰越損失とも通算することができません」

(2)NISA口座から、特定口座や一般口座に移管した場合、移管したときの時価に取得価額が付け変わるため、本来は損失をしていたとしても、課税されてしまうケースがある

「上の図のように、もともと100万円で購入し、80万円で売却した場合には、20万円の売却損がでることになります。しかし、NISA口座で5年間運用したのち、特定口座に移管した場合、そのときの時価が60万円に下落していたときは、取得価額が移管時の時価60万円とされることになります。その結果、売却時には、取得価額60万円のものを80万円で売却したことになり、逆に20万円の売却益が出たことになってしまい、そこに課税されてしまうのです」

(3)口座開設は20歳以上で、1人1口座までしか保有することができない

「口座開設には、このような制限がかけられています。また、一度開設すると、その設定期間内は、他の金融機関で口座を開設することができません。口座の設定期間は、(1)2014年~17年(2)18年~21年(3)22年~23年というように決まっており、この設定期間内で1回しか口座を開設することができません」

(4)商品やサービスは、金融機関によってさまざま

「自分がほしい商品がその金融機関にあるかどうか、しっかり確認したほうがいいでしょう。また、手数料にも違いがあります。金融機関によっては、口座開設に必要な住民票の代行取得サービスを行っているところもあります」

(5)商品を売却しても「非課税枠」を再び使うことはできない

「たとえば、2014年に、100万円の投資をNISA口座で行ったとします。同年、その100万円の商品を売却して、再度、同じNISA口座で投資をしようと思っても、その年は、非課税枠の100万円を使いきっているため、他の口座でしか運用することができません。

また、仮に今年80万円の投資を行い、20万円の非課税枠が残っているからといって、その枠を翌年に繰り越して、翌年は120万円投資できる、ということはありません」

(6)現在運用中の商品をNISA口座に移すことはできない

「新規投資が前提となるため、現在、保有している特定口座で運用している商品を、NISA口座に組入れることはできません」

(7)配当の受け取り方法に注意する必要がある

「配当の受け取りを、『株式数比例配分方式』という方法にしなければ、配当が非課税になりません。配当の受け取りの方法として、ゆうちょ銀行や銀行の預貯金口座で受け取る方法もありますが、その場合には通常の課税(20.315%)となります」

このように山口氏は、7つの注意点を指摘し、次のようなアドバイスを呼びかけている。

「説明したように注意したい項目はいくつかあります。損をしないように、いつ・どこで口座を開設するかよく注意しましょう。投資に慣れていない方は、親切にアドバイスをしてくれる金融機関がいいでしょう。また、税制は変わる可能性がありますので、最新の情報にご注意ください」

【取材協力税理士】

山口 拓也(やまぐち・たくや)

平成19年9月入所。相続・事業承継部に勤務し、主に資産税や事業承継対策、法人顧問の税務に取り組んでいる。大原簿記学校での非常勤講師としての経験を活かし、金融機関でのお客様セミナーや、行員勉強会の講師もしている。

事務所名:辻・本郷税理士法人

事務所URL:http://www.ht-tax.or.jp/

(弁護士ドットコムニュース)